A inadimplência atingiu uma alta histórica, segundo informações do Banco Central do Brasil (BC). Neste início de 2026, empresas e consumidores têm enfrentado dificuldades para honrar compromissos financeiros. Em outras palavras, o cenário tem sido desafiador para todos.

A inadimplência em empréstimos concedidos com recursos livres, operações em que bancos e clientes negociam diretamente as taxas, subiu para 5,5% em janeiro. Esse é o nível mais elevado desde agosto de 2017.

Em dezembro, o indicador estava em 5,4%, acumulando alta de 1,1 ponto percentual ao longo do ano. O período é marcado pela manutenção de juros elevados no país, o que pressiona tanto empresas quanto famílias.

Continue a leitura!

O nível mais alto de juros e inadimplência PJ

Havia expectativa de que o Banco Central começasse a reduzir a taxa Selic em janeiro, o que não ocorreu na primeira reunião do Comitê de Política Monetária (Copom) no ano.

O colegiado sinalizou que pretende iniciar um processo de corte de juros a partir de março, mas condicionado a sinais mais claros de desaceleração da atividade econômica.

Em relatório divulgado recentemente, foi apontado que o país registra o maior nível de pessoas com dívidas desde 2017.

O cenário de juros elevados também tem refletido na disposição dos bancos em conceder crédito e na demanda por financiamentos por parte da população. As concessões do Sistema Financeiro Nacional caíram 18,9% em janeiro na comparação com o mês anterior.

O levantamento também mostrou que o endividamento médio por empresa aumentou no período de um ano. O valor passou de pouco mais de R$ 22 mil em outubro de 2024 para R$ 23,6 mil em outubro de 2025. Esse valor reflete uma média de 7,1 contas em atraso para cada CNPJ negativado.

Os setores com maior número de registros de inadimplência foram:

- Comércio (33%)

- Indústria (8%)

- Setor primário (0,9%)

- Outras classificações (3,1%)

Endividamento das famílias

Segundo dados divulgados pelo Banco Central, a inadimplência entre as famílias também vem aumentando e atingiu 4,2% em janeiro, considerando atrasos superiores a 90 dias nos pagamentos.

Com isso, o endividamento das famílias, em dezembro de 2025, ficou em 49,7%, com alta de 1,3 ponto percentual no ano. O indicador considera a relação entre o saldo das dívidas e a renda familiar acumulada em 12 meses.

Já o comprometimento da renda, que mede a relação entre o valor médio das parcelas das dívidas e a renda média das famílias, chegou a 29,2% em dezembro, com aumento de 1,7 ponto percentual no ano.

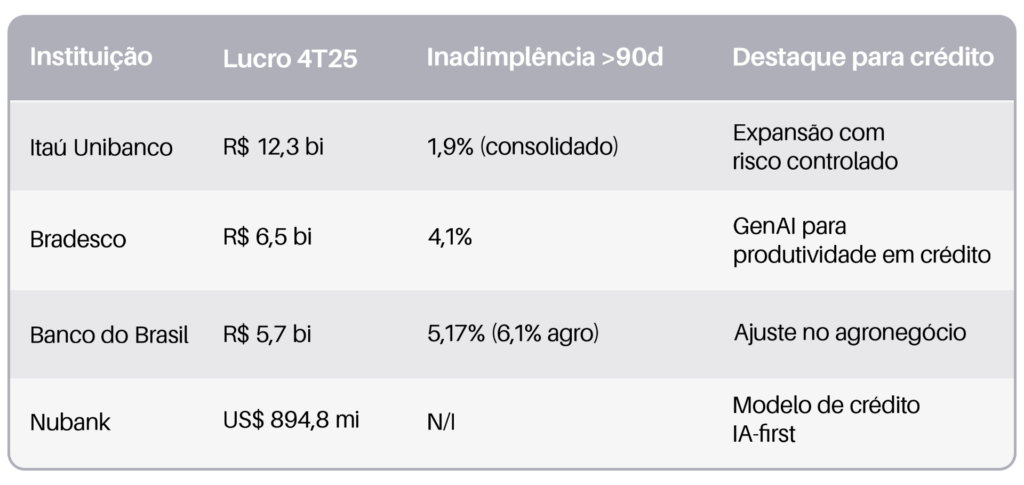

Qual o resultado do 4T25 dos bancos?

A temporada de divulgação dos resultados do quarto trimestre de 2025 (4T25) foi concluída. Nesse período, as instituições listadas na Bolsa de Valores apresentam seu desempenho financeiro mais recente, permitindo acompanhar a evolução de indicadores como lucro, rentabilidade e crescimento das carteiras de crédito.

Contexto regulatório: a partir de janeiro de 2025, entrou em vigor a Resolução CMN n.º 4.966/2021, que padroniza o tratamento contábil de instrumentos financeiros. Isso afeta diretamente como os bancos classificam e mensuram o risco de crédito. Para efeito de comparação entre períodos, considere que os critérios mudaram.

Entre os principais bancos do país, os destaques dos balanços no 4T25 foram:

Leia também | Gestão de inadimplência: como organizar a sua empresa para 2026

Carteira de crédito no 4T25

Cada instituição adotou estratégias próprias ao longo do período e enfrentou diferentes desafios. Isto é, o crédito segue sendo um componente importante, já que atua como complemento das atividades transacionais e de investimentos.

Itaú Unibanco: crescimento com inadimplência controlada

No caso do Itaú, a carteira de crédito total cresceu 6,0% em 2025 na comparação com 2024. No Brasil, o crescimento foi de 6,6%, com expansão em todos os segmentos:

- Pessoas físicas: 6,6%

- Micro, pequenas e médias empresas: 8,7%

- Grandes empresas: 5,2%

Banco do Brasil: ajustes no agronegócio e nova regra contábil

No Banco do Brasil, a carteira de crédito expandida atingiu R$ 1,3 trilhão em dezembro de 2025, com crescimento de 1,4% no trimestre e 2,5% em 12 meses.

Bradesco: recuperação com foco em transformação digital

O Bradesco, por sua vez, segue em processo de reestruturação operacional. Entre as iniciativas está a criação de uma unidade de negócios (BU) dedicada ao crédito e da área de gestão de portfólio. A carteira expandida do banco registrou crescimento de 11% na comparação anual.

Nubank: escala com IA e rentabilidade em alta

O Nubank fechou 2025 demonstrando que o modelo de crédito orientado por inteligência artificial funciona em escala. O uso de IA vai além do scoring: melhorou a conversão de notificações, a venda cruzada e a qualidade do atendimento. Para gestores de crédito tradicionais, o Nubank é um benchmark de como a tecnologia pode ser o diferencial competitivo na gestão de risco, e não apenas uma camada de suporte.

Leia também | Inadimplência atinge a máxima: o que está por trás deste cenário

Gestão de crédito: tomada de decisão inteligente

O crédito desempenha um papel central nesse cenário. Um bom gerenciamento de riscos, aliado a análises mais detalhadas e monitoramento constante da carteira, é essencial para fortalecer a operação financeira. Nossas soluções contribuem para aprimorar a tomada de decisão, trazendo mais segurança e eficiência para a gestão de crédito.

Venha conhecer nossas soluções e fale com um de nossos especialistas. Você também pode conferir em nossas redes sociais, Instagram e LinkedIn, informações, dicas e insights.